Actualités

Loi de Finances 2025 : ce qui change fiscalement pour les Propriétaires Louant en Meublé

Fini le temps où les propriétaires de locations meublées non professionnelles (LMNP) bénéficiaient d’une double déduction des amortissements, à la fois sur le prix des loyers mais également sur le prix d'achat lors de la vente. Depuis le 16 février 2025, les amortissements déduits pendant la location viennent directement réduire le prix d'acquisition pour le calcul de la plus-value.

Résultat : une hausse brutale de l'imposition pour les LMNP, poussant les propriétaires à repenser leurs stratégies locatives.

I. LES AVANTAGES DU STATUT LMNP ET LES CHANGEMENTS APPORTES PAR LA LOI DE FINANCES 2025

Le statut de Loueur en Meublé Non Professionnel (LMNP) s’applique par définition à tous les propriétaires qui placent en location meublée leur propriété immobilière dans une démarche non professionnelle.

Pour rappel, conformément à l’article 155 IV du CGI, pour ne pas être considéré comme un loueur professionnel, les recettes locatives doivent :

- Être inférieures à 23.000 € par an (pour le foyer fiscal)

- Ou ne pas excéder les revenus globaux du foyer fiscal soumis à l’impôt sur le revenu dans les catégories :

- Des traitements et salaires

- Bénéfices industriels et commerciaux

- Bénéfices agricoles

- Bénéfices non commerciaux

Le régime fiscal des LMNP autorise la prise en compte de la dépréciation des biens immobiliers et du mobilier au fil du temps grâce à la déductibilité des amortissements, ce qui offre la possibilité de diminuer significativement le résultat fiscal, voire de l'annuler complètement.

Il présente également un intérêt dans le calcul de la plus-value. En effet, avant la loi de finances pour 2025, le prix d’acquisition n'était pas réduit par les amortissements déjà déduits. Cela représentait un avantage fiscal important pour le statut des LMNP.

Dorénavant, ce n’est plus le cas, les amortissements minorent le prix d’acquisition permettant ainsi de dégager une plus-value plus importante, et donc une assiette d’impôt plus conséquente…

Résiste cependant aux changements apportés par la loi de finances pour 2025, les dépenses de construction, reconstruction, agrandissement ou amélioration, engagées par le vendeur et réalisées par une entreprise depuis l'achèvement de l'immeuble ou son acquisition, si celle-ci est postérieure. Ces dépenses ne doivent pas être considérées comme des dépenses locatives (telles que peintures, papiers peints, moquettes, etc.), sauf si elles sont indissociables des travaux de construction, reconstruction, agrandissement ou amélioration.

Ces travaux seront comptabilisés dans le calcul du prix d’acquisition, venant majorer son montant et diminuant de ce fait la plus-value réalisée.

A noter cependant, que les amortissements qui auront été déduits à la suite de ces travaux se verront appliquer les nouvelles dispositions de la loi de finances et diminueront donc le prix d’acquisition.

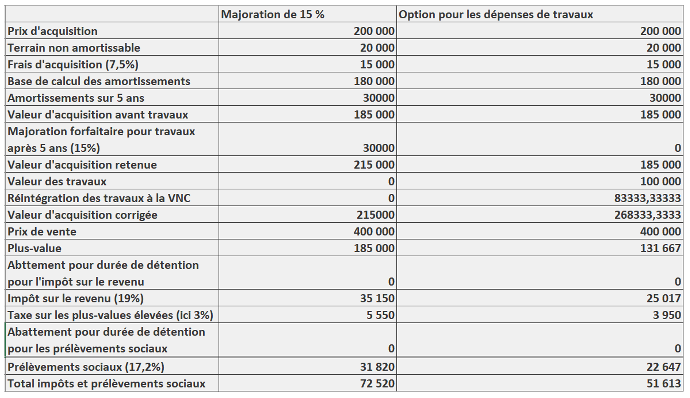

Regardons un exemple plus concret concernant la plus-value :

Le prix d’acquisition d’un bien immobilier est de 200.000 € auquel sont rajoutés les frais d’acquisition fixés au taux de 7,5%, soit un total de 215.000 €.

- Valeur du terrain (non amortissable) : 20.000 €

- Valeur du bâtiment (amortissable) : 180.000 € (200.000 – 20.000)

- L’amortissement sur 30 ans est de 6.000 € par an (180.000/30)

Des travaux de construction, reconstruction, agrandissement ou amélioration sont réalisés à hauteur de 100.000 €, ce qui porte le prix d’acquisition à 300.000 €, outre les frais d’acquisition.

Si l’immeuble est détenu depuis plus de 5 ans, le prix d’acquisition pourra être majoré de 15% (art. 150 VB II du CGI). Le contribuable pourra cependant opter pour la déductibilité des dépenses de travaux ci-dessus mentionnés, qui seront diminuées des amortissements déjà admis en déduction.

La logique est simple : le législateur refuse toute double déductibilité, c’est-à-dire dans un premier temps par la déductibilité des amortissements puis dans un second temps, par la majoration du prix d’acquisition.

Voici ci-dessous un tableau comparatif entre le cas où le contribuable aurait opté pour la majoration à 15% et le cas où il aurait opté pour la prise en compte des dépenses des travaux ci-dessus mentionnés.

Le prix de cession du bien est de 400.000 €.

Au bout de 5 ans de détention et la réalisation de travaux de 100.000 € :

Il ressort de cet exemple que la prise en compte des travaux engendrés reste plus intéressante que la majoration à 15% accordée au bout de 5 ans de détention.

Une différence qui ne laissera pas indifférent le vendeur.

II. CONSÉQUENCES

Comme nous l’avons compris, cette disposition a été mise en place afin d’augmenter les recettes de l'État et à réduire la dette publique. Elle vise également à stimuler le marché de la location à longue durée et faire fasse aux locations de courte durée telle que les Airbnb.

La loi de finances pour 2025 cherche également à rétablir un équilibre entre la location en meublée et la location nue. En effet, le régime microfoncier de la location nue n'offrait qu'une réduction de 30 % sur les loyers, contre 50 % pour le régime micro-BIC... De même, les amortissements étaient réintégrés dans le calcul de la plus-value d’un immeuble mis en location nue alors que ce n’était pas le cas pour la location meublée. Retour à un équilibre des chances entre ces deux régimes en augmentant la réduction du microfoncier à 50 % et en ajoutant les amortissements au prix d'achat pour le régime LMNP.

Cependant, bien qu’il apparaisse une augmentation de l’imposition sous le régime des LMNP, ce dernier ne perd pas tout intérêt :

- En effet, le régime des LMNP bénéficient de l’abattement pour durée de détention jusqu’à une exonération totale de l’impôt sur le revenu au bout de 22 ans de détention et des prélèvements sociaux au terme de 30 ans de détention.

- Par ailleurs, le régime des LMNP offre toujours la possibilité d’amortir chaque année le bien.

Le taux d’impôt sur le revenu pour la plus-value est de 19% (une taxe sur la plus-value élevée s’applique que ce soit le régime du LMNP ou le régime foncier) tandis que la plus-value d’un bien non meublé est imposée au barème progressif (0%, 11%, 30%, 41%, 45%). Concrètement, si le contribuable dispose de revenus importants, les revenus fonciers supplémentaires seront taxés au taux marginal de l'IR.

Ainsi le régime des LMNP demeure le plus intéressant notamment pour les contribuables déjà soumis à des tranches élevés d’imposition (30 % et plus).

III. LES EXCEPTIONS

Le législateur prévoit néanmoins quelques exceptions qui échapperont à la nouvelle réglementation et pourront continuer à majorer leur prix d’acquisition des amortissements.

Sont en effet concernés :

- Les établissements accueillant des étudiants, des personnes de moins de trente ans en formation ou en stage et des personnes titulaires d'un contrat de professionnalisation ou d'apprentissage. A titre exceptionnel, cet établissement peut accueillir des enseignants et des chercheurs ;

- Les établissements à l’accueil exclusif des personnes âgées de plus de 65 ans ;

- Une résidence avec services pour personnes âgées ou handicapées ayant obtenu l'agrément « qualité » visé à l'article L 7232-1 du Code du travail ou l'autorisation prévue à l'article L 313-1 du CASF ;

- Un ensemble de logements affectés à l'accueil familial salarié de personnes âgées ou handicapées, géré par un groupement de coopération sociale ou médico-sociale ;

- Les EHPAD (les établissements de soins de longue durée et les établissements d’hébergement pour les personnes âgées).

Ces exceptions interrogent. En effet, les propriétaires de location en meublée non professionnelle ne devront pas réintégrer leurs amortissements dans le calcul de la plus-value. Cependant, l’objectif de la réforme est bien d’encourager la location en meublée de longue durée face à la montée en puissance des locations de courte durée. On peine donc à comprendre pourquoi le législateur opère une différence de traitement entre les locations ci-dessus mentionnées et toutes les autres locations.

Pourquoi un propriétaire louant son logement meublé à un étudiant ou à une personne âgée de plus de 65 ans (sans condition de revenus) bénéficierait-il d'un régime fiscal plus avantageux qu’un propriétaire louant son bien à un ménage aux revenus modestes ou très modestes ? Qu’est-ce qui permet au législateur de justifier une telle inégalité de traitement entre ces propriétaires ?

Une Question Prioritaire de Constitutionnalité pourrait être envisagée afin qu’il soit statuer sur la différence de traitement des contribuables qui sont pourtant soumis au même régime du LMNP.

Espérons que cette mesure ne contribue pas à accentuer la crise du logement qui pèse déjà lourdement sur les grandes villes, au détriment des personnes non concernées par ces exceptions, soit la grande majorité des locataires. Après tout, l'accès à un logement décent constitue un principe à valeur constitutionnelle (décision n° 94-359 DC du 19 janvier 1995) et ne devrait pas donner lieu à une inégalité de traitement entre les individus.

Face à ces évolutions potentielles, certains investisseurs voudront repenser leurs stratégies :

- Transition vers le statut LMP : Certains investisseurs pourraient opter pour le statut de Loueur en Meublé Professionnel, qui préserve certains avantages fiscaux mais impose également des obligations plus contraignantes.

- Création d'une SCI : La constitution d'une SCI pourrait offrir une alternative attrayante (déduction des amortissements et des charges du résultat fiscal, report des déficits), permettant une gestion fiscale différente et potentiellement plus avantageuse selon la situation de l'investisseur.

- Investissement immobilier à l'étranger : Certains investisseurs pourraient se tourner vers des marchés immobiliers étrangers offrant des conditions fiscales plus favorables.